Экономика обнала. Кто на новенького?

Промежуточные итоги войны с фирмами-однодневками

Москва. 2 мая. INTERFAX.RU - Российские власти отчитываются об успехах в борьбе с теневой экономикой. Но, несмотря на победы, общие масштабы уклонения от налогов, коррупции, оборота преступных денег, по словам экспертов, снижаются не столь уж значительно.

Этот сектор российской экономики демонстрирует чрезвычайно высокую живучесть и способность к изменениям, что ярче всего видно на примере обслуживающих серую экономику фирм-однодневок, исследование феномена которых провел для нас "СПАРК-Интерфакс".

Привет из "лихих 90-х"

Свое название "однодневки", чья задача - за определенный процент "помочь" бизнесменам в обналичивании денег, получили изначально за короткий срок жизни. Отработав свое в системе "обнала", компания, зарегистрированная на какого-нибудь бомжа, стремительно переходила в разряд брошенных активов. На процедуру ликвидации никто не тратился.

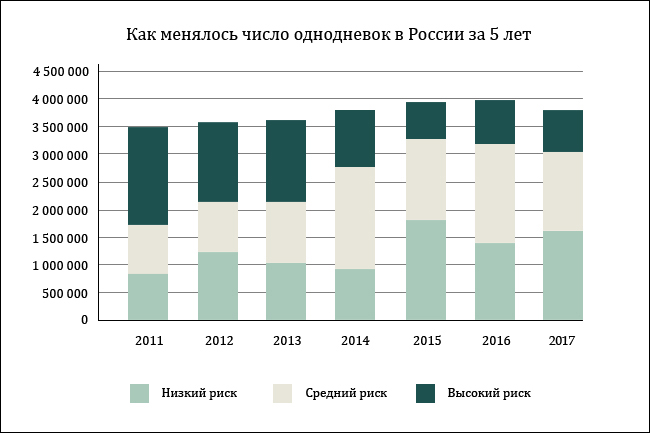

Лет 10 назад число фирм, с помощью которых можно было получать наличку и уклоняться от уплаты налогов, составляло около половины от общего числа юрлиц в стране, показывают аналитические данные системы "СПАРК".

Разнообразны были названия, которые им давали бизнесмены – от откровенных ООО "Безнал.Орг", "Рога и копыта" и "Нал+" до традиционных ООО "Василек" или романтичных "Офелий".

О размахе бизнеса можно судить по массированной и откровенной рекламе в интернете, на фонарях и в спам-рассылках: "Нужен безнал", "Обналичим быстро", "Обнал. Транзит. Конверт", "Зарплата в конвертах", "Только за наличные", "Обналичу".

Творческими были и кодовые названия однодневок. Как только их между собой не называли: живопыра, помойка, синяк, мулька, ежик, ромашка, одуванчик, прокладка (белая, серая, черная), поганка, фонарь, бабочка, чемодан, мартышка...

Бомж-капиталист

Не лишне знать, как вообще происходит сам процесс. На счет компании, оказывающей помощь в обналичке, ее клиент переводит определенную сумму - за якобы оказанную услугу. Затем компания снимает со своего счета наличные на собственные нужды – на выплату зарплаты сотрудникам, на покупку материалов, на хозяйственные нужды и пр. Деньги налом передаются клиенту за вычетом комиссионных.

Возможны варианты. Вместо наличных клиенту может быть предложен вексель дружественного банка. Эта схема была популярна в 2000-е, как правило, в связке с небольшими банками-прачечными. Размер комиссии за обнал составляет обычно 5%.

А вообще у однодневок много и других функций, кроме обналички: серая и черная растаможка, кредитные фальсификации, банкротство…

"Классические" однодневки оформлялись на украденные паспорта или на "бомжа Петровича с теплотрассы". С адресом тоже особо себя не утруждали. Например, при попытке налоговых органов найти местонахождение одной из них выяснилось, что на этом месте находится министерство юстиции. В другой раз изучение родословной однодневки привело проверяющих в Медицинскую Академию имени Сеченова.

Один незадачливый учредитель однодневки до этого три раза терял паспорт. Другой в ходе допроса указал, что регистрировал на свое имя организацию, названия которой не помнит. У дамы-учредителя по какой-то деловой надобности на время забирали паспорт, в результате чего она оказалась директором одиннадцати компаний. В одном из регионов "нарисовали" подложный паспорт на имя Любови Полищук и зарегистрировали на него строительную фирму.

"Уважаемая Оксана Ивановна, потерявшая свой паспорт в районе улицы Горького. От всей души поздравляем вас с назначением на должность генерального директора и главного бухгалтера с правом подписи в 43 компаниях!!!", - гласит известная шутка.

"Ромашки" спрятались

Последние 6-7 лет государство ведет по-настоящему непримиримую борьбу с однодневками, а по сути и со всем теневым сектором, и немало в этом преуспело.

ФНС России вооружило бизнес информацией, которая позволяет выявлять неблагонадежных партнеров.

После недавних изменений в законодательстве стало сложно зарегистрировать юридические лица, имеющие массовый адрес, массового директора и другие явные атрибуты "однодневности".

Налоговые органы стали жестко контролировать достоверность сведений о регистрации компаний. Например, компании нет по заявленному в документе адресу. Это вносится в госреестр компаний, после чего юрлицо может быть через какое-то время ликвидировано.

ФНС стало внимательно следить за компаниями, которые меняют юридический адрес. Контроль за финансовой миграцией привел к ее сокращению в 3,5 раза.

В борьбу с "однодневками" включились и банки – они обязаны выявлять среди своих клиентов организации, которые могут быть заподозрены в обналичивании, выводе денег за рубеж, неуплате НДС. Если такие подозрения есть, банк должен остановить обслуживание такого клиента и проинформировать об этом Росфинмониторинг.

Возросла ответственность. В уголовном кодексе есть статья об ответственности за создание однодневок, наказание по которой может составить от 500 тысяч рублей штрафа до 5 лет тюрьмы.

Наконец, ударом по однодневкам стал запуск налоговиками системы АСК НДС-2 (вторая версия автоматизированной системы контроля за НДС), которая позволяет автоматически сопоставлять сведения о покупках и продажах налогоплательщиков, выявлять расхождения в представленных декларациях по НДС и направлять налогоплательщикам требования о представлении уточненных сведений. Тем самым компании, уклоняющиеся от уплаты налогов, тут же становятся видны налоговой как на ладони.

В результате этих действий ФНС цена обналички резко выросла. Сегодня, если вы хотите провести такую операцию и при этом не попасть на "радар" налоговиков (а для этого должна быть построена длинная цепочка подставных фирм, чтобы обезопасить компанию-заказчика), цена достигает уже 15%.

Число компаний, которые имеют признаки неблагонадежности, упало примерно до 700 тысяч, то есть в 2,5 раза за 6 лет, показывает нам специальный аналитический индикатор – Индекс должной осмотрительности, рассчитываемый в "СПАРК".

Под колпаком у налоговой

Однако в условиях существования АСК НДС-2 проблемы от "однодневок" могут возникнуть даже у компаний, добросовестно исполняющих все обязательства и не помышлявших о налоговых аферах. Достаточно просто иметь среди своих поставщиков компанию, которая не заплатила налоги.

"На практике во многих случаях претензии за действия недобросовестных контрагентов предъявляются не к спорным компаниям, а к их добросовестным контрагентам. При этом зачастую компаниям предъявляют налоговые претензии не по прямым контрагентам, а субподрядчикам второго и последующих звеньев. Если раньше в подобных ситуациях суды в большинстве случаев занимали сторону добросовестных налогоплательщиков, в последнее время во многих делах можно наблюдать обратную картину", - считает руководитель группы разрешения налоговых споров Goltsblat BLP Александр Ерасов.

"Активное использование АСК НДС-2 повысило возможности ФНС по выявлению так называемых "разрывов" в цепочке уплаты НДС по контрагентам налогоплательщика. Речь идет о случаях, когда какой-либо из контрагентов или суб-контрагентов не отчитался по НДС за соответствующий период, либо не отразил в своей отчетности соответствующую операцию. Это значит, что даже у самых "добропорядочных" налогоплательщиков в любое время могут возникнуть претензии, связанные с тем, что в цепочке поставщиков или подрядчиков где-нибудь на третьем-пятом уровне нашелся недобросовестный контрагент, не исполнивший свои налоговые обязанности", - добавляет руководитель практики налоговых споров АКГ "МЭФ-Аудит" Александр Овеснов.

Ежеквартально в судах рассматриваются около 1500 дел, когда компании пытаются оспорить налоговые доначисления, полученные за работу с "однодневками". По статистике, шансов оспорить правоту в суде у налогоплательщика не больше 20%. Суду нужно представить веские доказательства, что сделка с контрагентом (который оказался "однодневкой") носила реальный характер, например, что товар по ней был поставлен. Доказать, что, говоря юридическим языком, должная осмотрительность была проявлена, можно также с помощью информации из специализированных информационных систем, которые покажут, что на момент сделки компания не имела формальных признаков однодневности.

|

Когда суд решает спор в пользу налоговиков |

Когда суд на стороне налогоплательщика |

|---|---|

|

Деревообрабатывающий завод проиграл во всех судебных инстанциях, поскольку первичные документы не подтверждали реальность его хозяйственных операций с контрагентами. "Доводов о проявлении должной осмотрительности при выборе спорных контрагентов, исходя из их деловой репутации, наличия лесопродукции, реальности осуществления хозяйственной деятельности, не приведено", - заключил суд. |

Верховный суд признал правомерными применение вычетов по НДС и учета расходов при обложении прибыли по договорам на демаркировку парковочной разметки и нанесение новой разметки на территории Делового центра Москва-Сити, так как контрагент проводил аналогичные работы для других инвесторов проекта. Кроме того, договор был заключен после его согласования с префектурой Центрального Административного Округа Москвы. |

|

Арбитражный суд Северо-Кавказского округа указал, что только свидетельство о государственной регистрации и постановке на налоговый учет, выписка из ЕГРЮЛ и устав общества не характеризуют организацию как добросовестного налогоплательщика, имеющего деловую репутацию и конкурентные преимущества. Налогоплательщик должен был удостовериться, что контрагент осуществляет реальную предпринимательскую деятельность и обладает возможностями для исполнения обязательств по договору. |

Компании удалось обеспечить должную степень осмотрительности при заключении договоров со спорными контрагентами, не только получив копии всех необходимых документов (учредительные, свидетельства о допуске к определенному виду работ, оказывающих влияние на безопасность объектов капстроительства, свидетельств о постановке на учет, ОГРН, ИНН, выписки из ЕГРЮЛ), но заключив договоры на выгодных условиях по цене, поставке и порядку расчета. |

|

Девятый арбитражный апелляционный суд указал, что отсутствие личных контактов между генеральными директорами компаний, вступающих в договорные отношения, свидетельствует - в совокупности с иными имеющимися доказательствами - об отсутствии должной осмотрительности. |

Суд принял решение в пользу налогоплательщика, так как выбор спорного субподрядчика проходил по итогам тендера. Предъявленные подрядчиком документы достоверно свидетельствовали, что ООО "Патриот АЗС - Сервис" обладало необходимым оборудованием и трудовыми ресурсами с надлежащей профессиональной квалификацией для выполнения строительных работ на АЗС. |

Кто скрывается под маской клоуна?

Несмотря на развернутую по всем фронтам борьбу, спрос на услуги "однодневок" в России остается высоким. Сами однодневки демонстрируют высокую живучесть и хорошо приспосабливаются к новым жизненным условиям.

В условиях все более неблагоприятной среды в России произошло перерождение фирм-однодневок, констатирует разработчик Индекса должной осмотрительности системы "СПАРК" Илья Мунерман. Классические факторы, с помощью которых можно было вычислить однодневку, сегодня уже не срабатывают. Сегодня "однодневки" внешне неотличимы от хороших компаний и уже не соответствуют своему прежнему названию.

"Однодневки" первого поколения в начале 2000-х было достаточно легко вычислить по формальным признакам. Они не имели сайтов и отвечающих телефонов. Поскольку однодневки не вели реальной деятельности, работники ей нужны не были. По этой же причине не требовался и офис – компания имела регистрацию по так называемому "массовому адресу", а возглавлял ее "массовый директор" (он же, как правило, и учредитель компании), на котором числился еще десяток похожих компаний. Срок жизни до 2-3 лет, отсутствие отчетности и неуплата налогов дополняли портрет.

Второе поколение "однодневок" уже имело и сайты, и телефоны, и многие другие признаки нормальных компаний, но все же подходили под ряд формальных критериев однодневности.

"Однодневки" третьего поколения не вписываются в привычные стандарты. Это не специально созданные для мошенничества "поганки", а имеющие историю компании, которые реально работали, но разорились. Но вместо банкротства владельцы предпочли продать их, а новые собственники стали использовать для обналичивания или других мошеннических операций.

Индекс должной осмотрительности "СПАРК" призван выявлять все компании с признаками неблагонадежности.

По формальным критериям новые "однодневки" похожи на обычные фирмы. У них есть реальные директор, адрес, счет в банке, слепленный по конструктору сайт, который периодически обновляется, они сдают налоговую отчетность.

Изменился и портрет типичного учредителя "однодневок". Раньше ими часто становились асоциальные личности, либо фирмы регистрировались на потерянные или украденные паспорта. Сейчас учредитель однодневки - это обычный среднестатистический человек, который попал в тяжелую жизненную или финансовую ситуацию - потерял работу, имеет кредит, который не может выплачивать. И тут появляются добрые волшебники, которые предлагают ему в обмен на погашение долгов стать владельцем/директором фирмы со всеми реальными обязанностями: подписывать документы, отвечать на телефонные звонки…

Классический вариант современного директора "однодневки" – это одинокая женщина из региона, с ребенком, которая не может рассчитаться по микрокредиту и добровольно соглашается на предложение учредить фирму и быть ее генеральным директором. Кстати, это роднит нас со странами Юго-Восточной Азии, в которых часто жертвами подобных афер становятся переселяющиеся в город крестьяне.

Как поймать черного кота в темной комнате

Борьба с "однодневками" напоминает борьбу с угонщиками: даже к самой крутой противоугонной системе рано или поздно мошенники подбирают ключ. Точно так же "однодневки" обучаются обманывать системы их обнаружения, скажем, Индекс должной осмотрительности "СПАРК".

Раз признаки, на которых раньше строились выводы о благонадежности компаний, теперь в отдельности не работают, их необходимо дополнять другой информацией, которая может рассказать что-то о реальной деятельности компании, говорят аналитики системы.

Много сведений об этом могут дать базы госданных. Например, информация о том, что компания заключила госконтракт или получила банковскую гарантию, свидетельствует о том, что она существует и прошла проверку специалистами заказчика и банка, - то есть, точно не "однодневка".

Размещенная на HR-сайтах информация о вакансиях расскажет о том, что фирма работает и набирает персонал.

Если в отношении компании ведутся исполнительные производства, информация об этом доступна на сайте арбитражного суда. Участие компании в арбитражных процессах может показать, например, что она является истцом по продолжающимся арбитражным делам, либо выигрывала суды как ответчик по выполнению договорных обязательств. Если углубиться в сами дела, то можно выявить больше фактов.

Наличие залогов показывает, что у компании не только есть реальное имущество, оно еще и не может быть отторгнуто без уведомления залогодержателя.

Наличие сертификатов и деклараций расскажет о том, что компания подтвердила соответствие своей продукции одному или нескольким техническим регламентам и выпускает / экспортирует/ продает продукцию, подлежащую сертификации или обязательному декларированию.

Подтверждением работоспособности компании является и наличие у нее собственного товарного знака или прав на него.

Эти и многие другие источники информации позволяют расширить факторное пространства для анализа компаний и с большей точностью дать ответ, является она "однодневкой" или нет. В рассчитываемом в "СПАРКе" Индексе должной осмотрительности число факторов, с помощью которых анализируются компании, увеличилось до 40. Те компании, которые не ведут реальной деятельности, все равно себя выдадут, несмотря на все попытки это скрыть.

Число источников, которые могут быть использованы для подтверждения реальной деятельности компании, будет и дальше пополняться. ФНС начинает размещать в интернете сведения об уплате компаниями налогов, что также станет подтверждением того, что компания ведет реальную деятельность, т.к. платит налоги.

Совсем вытеснить "однодневки" с рынка получится тогда, когда стоимость их услуг будет практически равна сумме налогов, которые можно будет уплатить (и - спать спокойно). А также когда изменится психология российского бизнеса.

Суд разберется…

Налогоплательщик сегодня должен не просто убедиться в факте регистрации компании, но и проверить, что она обладает деловой репутацией и ресурсами, необходимыми для выполнения обязательств по договору и перед бюджетом.

То есть, компании для того, чтобы проявить должную осмотрительность, недостаточно собрать первичные документы. Ей придется удостовериться в реальности своих контрагентов, используя максимально широкий арсенал средств для "установления личности" партнера.

Раньше суды в основном проверяли, получил ли налогоплательщик документы, подтверждающие правоспособность контрагента, и полномочия лиц, которые представляют его интересы и подписывают документы. Сейчас же больше обращают внимание на фактические обстоятельства и реальность финансово-хозяйственных взаимоотношений. Это привело к увеличению решений, которые выносятся в пользу налоговых органов.

Отказывают налоговым органам в взыскании задолженности с компаний, только если им удастся доказать, что:

- лица не являются взаимозависимыми по гражданскому законодательству, и налоговая служба не представила доказательства иной зависимости;

- нет доказательств намеренного уклонения налогоплательщика от уплаты налогов, сделка была реальной;

- нет доказательств целенаправленного перевода налогоплательщиком выручки на счета лиц, которые могут быть признаны зависимыми с налогоплательщиком.